Eine wesentliche Grundlage für einen sorglosen und erfüllten Ruhestand liegt in der Kenntnis, wie viel Vermögen für den Ruhestand verfügbar ist. Die Kenngrößen dafür sind neben dem aktuellen Vermögensstand das zu erwartende Ruhegehalt: Renten- und Pensionsansprüche, eventuelle betriebliche und private Vorsorge und die erwartbaren Ausgaben. Eine Gesamtschau dieser Komponente liefert als Ergebnis die Auskunft über die finanziellen Freiheiten in der 3. Lebensphase bzw. wie viel Vermögen Sie für den Ruhestand zur Verfügung haben.

Besondere Aufmerksamkeit ist dabei geboten, wenn ein vorzeitiger Ruhestand in Aussicht steht. Es erhebt sich die Frage, wie Sie Ihr Ausgabeverhalten gestalten können, um wesentliche und wichtige Aspekte eines erfüllten zukünftigen Lebens abzudecken.

Eine systematische Herangehensweise an dieses Thema ist unerlässlich, um sicherzustellen, damit Ihre finanzielle Situation Ihren Bedürfnissen im Ruhestand gerecht wird. Sollte die Gefahr einer Rentenlücke und eine damit einhergehenden Altersarmut drohen, ist eine Analyse der finanziellen Situation umso wichtiger.

6 Elemente zur systematischen Berechnung von Vermögen für den Ruhestand

Folgenden Analyseschritte geben einen Aufschluss:

- Wiederkehrende Einnahmen

- Singuläres Einkommen

- Regelmäßiger Verbrauch

- Sporadische Ausgaben

- Bestandsaufnahme

- Künftige Entwicklung des Kapitals (Vermögen)

Erklärungen zu:

1.: Unter regelmäßigen Einnahmen fallen verschiedene Geldquellen, darunter Pension, gesetzliche Rente (Steigerung zum 01.07.2024 um 4,57 %), Betriebsrente, private Altersversorgung, Einnahmen aus Vermietung und Verpachtung, Leibrente, usw.

2.: Unregelmäßige oder einmalige Erlöse umfassen Restgehalt, Abfindungen, fällige Versicherungen (wie Direktversicherungen, Lebensversicherungen, Bausparverträge), Kapitalerträge, Provisionen, Tantiemen, Honorare, Stock Options, sowie künftige Erbschaften.

3.: Die umfassendste Liste stellt die wiederkehrenden Ausgaben dar, darunter Abgaben (Wasser, Strom, Heizung, Einkommensteuer), Gesundheitsausgaben (Hygiene, Medikamente, Friseur, Sportstudio), Hobbys, Kleidung, Kommunikation (Festnetz, mobile Geräte, Internet), Kontoführungsgebühren, Kultur (Konzerte, Kino, Museen), Lebenshaltung (Essen, Trinken, Restaurantbesuche), Miete, Unterhaltung (TV, Zeitung), Versicherungen (Krankenversicherung, Pflegeversicherung, Haftpflicht), Wohngeld, Zinsen/Tilgung, usw. Eine zuverlässige Aufstellung dieser Ausgaben ergibt sich durch die Analyse der Kontoauszüge des vergangenen Jahres.

4.: Neben wiederkehrenden Ausgaben sind auch sporadische Belastungen zu berücksichtigen, die in größeren Zeitspannen auftreten können. Beispiele hierfür sind ein neues Auto, Heizung, Renovierungen, größere Urlaube, potenzielle Pflegeaufwendungen oder mögliche Investitionen (z.B. geplante PV-Anlage, Umbauten).

5.: Eine unerlässliche Voraussetzung für eine belastbare Grundlage der Zukunftsbetrachtung ist die Erfassung aller aktuellen Vermögenswerte (Kassensturz). Hierbei sind Liquidität (Barbestände, Girokonto, Festgeld), Geldanlagen (Aktien, Rentenwerte, Fonds, Anleihen), eigengenutzte/vermietete Immobilien/Grundbesitz, potenzielle Erbschaften sowie Wertgegenstände (Schmuck, Edelmetalle, Sammlungen wie Münzen, Kunst, Oldtimer) wesentliche Aspekte.

6.: Alle bisherigen Schritte können zwar manuell mit Stift und Papier durchgeführt werden. Um jedoch eine fundierte Aussage zur Vermögensentwicklung mit vertretbarem Aufwand zu erhalten, ist eine Rechnerunterstützung unerlässlich. Drei entscheidende Parameter beeinflussen stark den Zugewinn oder die Reduktion der Vermögenswerte: Einkommenssteigerung (Pension, Rente), Ausgabensteigerung (Inflationsrate) und Zinsniveau.

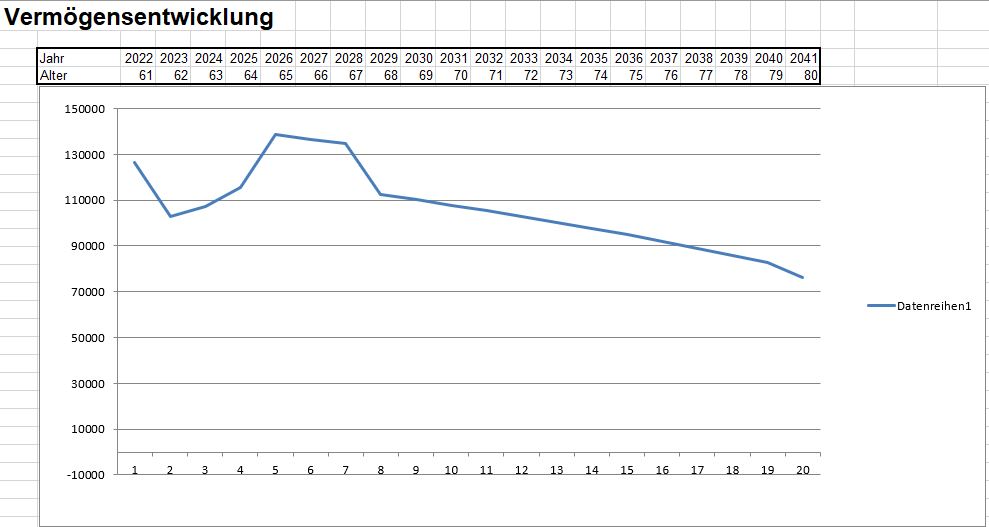

Mit einer Grafik wird die Entwicklung des Vermögens für den Ruhestand visuell greifbar

Eine mathematische Verknüpfung der Bestandsdaten (Ergebnis des Kassensturzes) mit den drei zukünftigen Einflussgrößen (Einkommenssteigerung, Inflation und Zins) ergibt die weitere Entwicklung des Vermögens. In einer Grafik kann man die gewonnenen Daten leicht verständlich darstellen. Da die zukünftigen Einflussgrößen nicht exakt vorhersehbar sind, ist es notwendig, bestimmte Annahmen zu treffen und verschiedene Szenarien durchzurechnen, um finanzielle Sicherheit zu gewährleisten. Der zu betrachtende Zeitraum ist dabei nicht festgelegt, sollte jedoch mindestens der zu erwartenden Lebenserwartung entsprechen.

Hier ein Beispiel für eine Extrapolation:

„Gute Beratung kostet ein Honorar,

schlechte ein Vermögen!“

Karl Matthäus Schmidt

Wenn Sie mehr zum Thema finanzielle Vorsorge im Alter erfahren möchten, dann empfehle ich Ihnen meinen Beitrag „Finanzielle Freiheit: Gut leben im Alter“ erschienen im Online-Magazin Veraenderungen-im-Leben.de

Weitere Beiträge für Mitarbeiter

Beitrag empfehlen

Ihre Freunde oder Kollegen hätten ebenfalls Freude an diesem Beitrag? Dann teilen Sie diesen gerne auf der Plattform Ihrer Wahl.

{kind=link}

Vielen Dank für diese hilfreichen Einblicke zum Thema Finanzen im Ruhestand. Auf der Startseite wir in der Animation über drei weitere Komponenten gesprochen, die für ein erfülltes Leben im dritten Lebensabschnitt wichtig sind. Mich würde speziell das Thema mentale Vorbereitung interessieren. Vielleicht können Sie darauf in einem der nächsten Beiträge eingehen. Herzlichst Ihre Erika P.

Vielen Dank für Ihren Kommentar. Es freut mich, dass Sie hilfreiche Einblicke zum Thema Finanzen im Ruhestand erhalten haben. Zu dem Bereich mentale Vorbereitung würde ich Sie gerne auf den Artikel „Eine erfüllende Tätigkeit: Damit gelingt der Start in den Ruhestand“ auf https://veraenderungen-im-leben.de/geist/eine-erfuellende-taetigkeit/ verweisen.

Bester Grüße

Ihr Franz Kapsner

Sehr geehrter Herr Kapsner –

auch an dieser Stelle nochmals herzlichen Dank für die Beratung und Begleitung in den vergangenen Monaten. Ich habe ein sehr gutes Gefühl für den jetzt zum Ende des Jahres anstehenden Schritt in die nächste Lebensphase. Wohltuend für mich war vor allem auch Ihre einfühlsame Art in meine persönlichen Rahmenbedingungen (zukünftige Lebensplanung, Finanzen, weitere Aktivitäten).

Ich gehe gestärkt diesen – zugegebenermaßen nicht ganz planbaren – Schritt mit einem kraftvollen Rückenwind. Insbesondere möchte ich noch hervorheben, dass es sehr hilfreich für mich war auch den (beruhigenden) Kassensturz mit Ihnen durchzuexerzieren (Finalys) … und dass es nie darum ging mir irgendwelche Finanzprodukte aufzuschwatzen (wie es leider anderweitig immer wieder mal versucht wird).

Kurzum: absolut hilfreich – vorausschauend und professionell – so stelle ich mir eine Ruhestandsberatung vor!

Lassen Sie uns gerne in Kontakt bleiben

Ihr

Hans S.

Vielen Dank für Ihr Dankesschreiben. Es freut mich sehr, dass Sie ein gutes Gefühl haben.

Das stärkt Ihr Selbstwertgefühl und gibt Ihnen Sicherheit für die Zukunft. Sollten Sie evtl. noch Fragen haben oder Unklarheiten bestehen, Sie können immer auf mich zählen.

Alles Gute und bleiben Sie gesund!

Beste Grüße

Franz Kapsner